中国管理科学 | 增强还是减弱:新型金融与传统金融行业之间系统性风险溢出

中国管理科学

2025-05-16 16:52

文章摘要

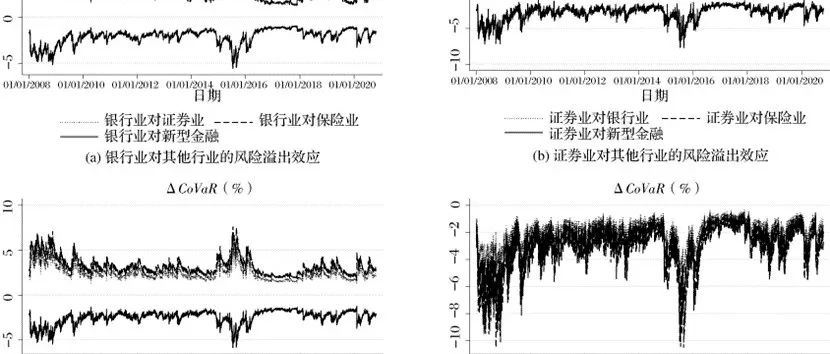

本文研究新型金融与传统金融行业之间的系统性风险溢出效应。背景是新型金融如金融控股、信托、互联网金融等新兴金融模式正在向传统金融全面渗透,引发金融体系系统性风险是否被放大的问题。研究目的是考察新型金融与传统金融行业间的系统性风险溢出关系,并与传统金融行业间的风险溢出效应进行对比。通过CoVaR和ΔCoVaR模型对2008年至2020年的数据进行实证分析,发现新型金融与传统金融行业间系统性风险溢出有相互减弱的作用,而传统金融行业间则是相互增强;在极端条件下,减弱效应更强,但传统金融行业间风险溢出水平上升。结论表明发展新型金融不仅丰富了金融服务产品,还对冲了传统金融的系统性风险。

本站注明稿件来源为其他媒体的文/图等稿件均为转载稿,本站转载出于非商业性的教育和科研之目的,并不意味着赞同其观点或证实其内容的真实性。如转载稿涉及版权等问题,请作者速来电或来函联系。

中国管理科学

目录 | 《中国管理科学》2025年第12期论文列表和电子刊.

2025-12-26

中国管理科学 | 基于多源文本数据和特征增强树模型的上市公司欺诈预测研究.

2025-12-25

中国管理科学 | 供应链ESG:研究框架、挑战与未来研究方向.

2025-12-11

中国管理科学 | 从供应链到生态链:新管理挑战与研究方向.

2025-12-11

目录 | 《中国管理科学》2025年第11期论文列表和电子刊.

2025-11-28

最新文章

【翼享学术】解析微生物耐药性的功能图论

2026-02-06

【预存钜惠】预存当下,掌控未来

2026-02-06

“新能源材料”虚拟专辑(2023-2024)|《中国有色金属学报(英文版)》

2026-02-06

《中国有色金属学报》2021年第1期

2026-02-06